Aktiva Tetap Tidak Berwujud / Mengenal Metode Depresiasi Aktiva/Harta Tetap (Fixed Asset ... - Perbedaan aset lancar dan aset tidak lancar.. Aktiva tetap bersifat tetap dalam konteks bahwa aktiva ini sulit untuk dikonversi menjadi kas. Dan digunakan dalam operasi normal perusahaan, serta mempunyai aktiva tetap yang umur atau masa kegunaannya tidak terbatas. Untuk itu, perlu bagi pebisnis untuk mengetahui secara rinci tentang aset tetap menurut ikatan akuntansi indonesia, pengertian aset tetap yaitu aset atau aktiva tetap yang didapat dalam bentuk siap pakai yang bisa segera. Beberapa contoh aset tidak berwujud adalah perjanjian waralaba, paten, hak cipta, merek, merek dagang, dan lain lain. Aset tetap adalah bagian dari aset tetap berwujud dan tidak berwujud.

· aktiva yang tidak dapat disusutkan ( nondepreciable assets ) contoh: Aktiva tetap berwujud adalah aktiva yang memiliki bentuk fisik dan bersifat relatif permanen. Aktiva tetap bersifat tetap dalam konteks bahwa aktiva ini sulit untuk dikonversi menjadi kas. Aset tetap adalah bagian dari aset tetap berwujud dan tidak berwujud. Aktiva tetap yang umumnya tidak terbatas.

Aktiva Tetap Tidak Berwujud - Contoh Soal Aktiva Tetap ... from www.coursehero.com Aktiva tetap adalah aktiva atau aset yang berwujud yang diperoleh dalam bentuk yang siap pakai, dibuat, atau dibangun dan siap digunakan atau selain itu, aktiva tetap juga bisa diartikan sebagai aset atau aktiva siap pakai yang tidak dimaksudkan untuk diperjualbelikan oleh perusahaan dan. Pengelompokan aset tetap berwujud terbagi dalam tiga golongan masa penggunaaanya, yaitu: Aktiva tetap memiliki jenis jenis seperti aktiva berwujud dan aktiva tidak berwujud dalam suatu perusahaan. Aktiva tidak berwujud tidak dapat dilihat, dirasakan atau disentuh secara fisik. Aktiva tetap adalah aktiva berujud yang digunakan dalam operasi perusahaan dan tidak dimaksudkan untuk dijual dalam rangka kegiatan normal aset tetap adalah aset berwujud yang (slamet sugiri, 2009; Aktiva tetap juga kerap disebut aset tetap yang digunakan dalam operasional perusahaan. Beberapa contoh aset tidak berwujud adalah perjanjian waralaba, paten, hak cipta, merek, merek dagang, dan lain lain. Presentasi akuntansi keuangan (kelompok 4)1.

Pengertian aktiva tidak berwujud, atau aset tak berwujud adalah aktiva non moneter yang bisa diidentifikasi, tidak memiliki wujud fisik secara yata serta dimiliki guna menghasilkan maupun menyerahkan barang dan search this blog.

Pengertian aktiva tetap tidak berwujud (intangible asset) menurut ilmu wikipedia adalah aset nonmoneter teridentifikasi tanpa wujud fisik. Aktiva tak berwujud menyediakan jasa selama periode bertahun tahun. Diperoleh/dibeli/dikembangkan sendiri oleh perusahaan 2. Klasifikasi aktiva tetap berwujud · aktiva yang dapat disusutkan ( depreciable assets ) contoh: Pada umumnya aktiva tidak berwujud. Aktiva yang termasuk ke dalam aktiva tetap tidak berwujud adalah merek dagang dan goodwill, hak paten, hak cipta dan franchise. Beberapa contoh aset tidak berwujud adalah perjanjian waralaba, paten, hak cipta, merek, merek dagang, dan lain lain. Aktiva tidak berwujud tidak dapat dilihat, dirasakan atau disentuh secara fisik. Memberikan manfaat dan digunakan dalam kegiatan normal perusahaan 4. Aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun terlebih dahulu yang digunakan dalam operasi dari macammacam aktiva tetap, untuk tujuan akuntansi dilakukan penggolongan sebagai berikut: Pengertian aktiva tidak berwujud, atau aset tak berwujud adalah aktiva non moneter yang bisa diidentifikasi, tidak memiliki wujud fisik secara yata serta dimiliki guna menghasilkan maupun menyerahkan barang dan search this blog. Dimiliki untuk digunakan dalam produksi atau penydiaan barang atau jasa, untuk. Aktiva tetap juga kerap disebut aset tetap yang digunakan dalam operasional perusahaan.

Aktiva tidak berwujud tidak dapat dilihat, dirasakan atau disentuh secara fisik. Kondisi yang menunjukkan berkurangnya kapasitas aktiva tersebut dalam memberikan manfaat di hitung menggunakan metode perhitungan amortisasi yaitu metode. Aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun terlebih dahulu yang digunakan dalam operasi dari macammacam aktiva tetap, untuk tujuan akuntansi dilakukan penggolongan sebagai berikut: Amortisasi adalah alokasi sistematis jumlah tersusutkan suatu asset tidak berwujud selama masa manfaatnya. Pengelompokan aset tetap berwujud terbagi dalam tiga golongan masa penggunaaanya, yaitu:

PENGGOLONGAN AKTIVA TETAP (AKTIVA TETAP BERWUJUD & AKTIVA ... from 1.bp.blogspot.com Aktiva tetap tidak berwujud adalah aktiva yang umurnya lebih dari satu tahun dan tidak mempunyai bentuk fisik. Aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dibangun lebih dahulu, yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun. Keberadaannya bukan untuk dijual sebagaimana menjadi bagian dari. Aktiva tetap yang umumnya tidak terbatas. Perbedaan aset lancar dan aset tidak lancar. Aktiva tetap berwujud merupakan suatu aset yang dimiliki badan usaha yang masa pemakaiannya lebih dari satu tahun, bukan untuk dijual, dan dipakai untuk operasional. Tidak terbatas, aktiva seperti ini tidak mengalami penyusutan atas harga perolehannya, karena manfaatnya tidak akan berkurang dalam menjalankan. Investasi dalam aktiva ini biasanya dibebankan pada periode masa mendatang melalui beban amortisasi periodik.

Bangunan, mesin dan peralatan yang lain.

Mempunyai masa kegunaan relatif permanen atau. Bangunan, mesin dan peralatan yang lain. Aktiva tetap tidak berwujud adalah aktiva yang umurnya lebih dari satu tahun dan tidak mempunyai bentuk fisik. Klasifikasi aktiva tetap berwujud · aktiva yang dapat disusutkan ( depreciable assets ) contoh: Aset tetap adalah bagian dari aset tetap berwujud dan tidak berwujud. Aktiva tetap juga kerap disebut aset tetap yang digunakan dalam operasional perusahaan. Aktiva tetap berwujud adalah aktiva yang memiliki bentuk fisik dan bersifat relatif permanen. Aktiva tetap adalah aktiva berujud yang digunakan dalam operasi perusahaan dan tidak dimaksudkan untuk dijual dalam rangka kegiatan normal aset tetap adalah aset berwujud yang (slamet sugiri, 2009; Aktiva tetap bersifat tetap dalam konteks bahwa aktiva ini sulit untuk dikonversi menjadi kas. Seperti halnya dengan aktiva tetap berwujud, nilai dari aktiva tetap tidak berwujud juga harus disusutkan, yang dalam hal ini disebut dengan amortisasi. Dimiliki untuk digunakan dalam produksi atau penydiaan barang atau jasa, untuk. Aktiva tetap memiliki jenis jenis seperti aktiva berwujud dan aktiva tidak berwujud dalam suatu perusahaan. Aktiva tetap tidak berwujud aktiva yang masa manfaatnya dibatasi oleh hukum ( ketentuan, persetujuan atau sifat aktiva ) aktiva yang masa manfaatnya tidak terbatas (goodwill dan merk dagang ).

Aktiva tetap adalah aktiva berujud yang digunakan dalam operasi perusahaan dan tidak dimaksudkan untuk dijual dalam rangka kegiatan normal aset tetap adalah aset berwujud yang (slamet sugiri, 2009; Aktiva tetap tidak berwujud adalah aktiva yang umurnya lebih dari satu tahun dan tidak mempunyai bentuk fisik. Perbedaan aset lancar dan aset tidak lancar. Aktiva tetap juga kerap disebut aset tetap yang digunakan dalam operasional perusahaan. Aktiva tetap adalah aktiva atau aset yang berwujud yang diperoleh dalam bentuk yang siap pakai, dibuat, atau dibangun dan siap digunakan atau selain itu, aktiva tetap juga bisa diartikan sebagai aset atau aktiva siap pakai yang tidak dimaksudkan untuk diperjualbelikan oleh perusahaan dan.

Aktiva Tetap Tidak Berwujud - Tugas Ppt - Kekayaan) yang ... from image.slidesharecdn.com Aktiva tetap tak berwujud (intangible fixed assets). Aktiva tetap memiliki jenis jenis seperti aktiva berwujud dan aktiva tidak berwujud dalam suatu perusahaan. Memberikan manfaat dan digunakan dalam kegiatan normal perusahaan 4. Aktiva tetap berwujud merupakan suatu aset yang dimiliki badan usaha yang masa pemakaiannya lebih dari satu tahun, bukan untuk dijual, dan dipakai untuk operasional. Aktiva tetap berwujud juga dapat mengalami penyusutan nilai apabila aktiva tetap diperoleh dari pembelian angsuran, maka dalam harga perolehan aktiva tetap tidak boleh termasuk bunga. Aktiva tetap adalah aset berwujud yang dimiliki suatu organisasi atau perusahaan dengan kriteria siap pakai atau dibangun terlebih dahulu. Seperti halnya dengan aktiva tetap berwujud, nilai dari aktiva tetap tidak berwujud juga harus disusutkan, yang dalam hal ini disebut dengan amortisasi. Terhadap golongan ini tidak dilakukan penyusutan atas harga.

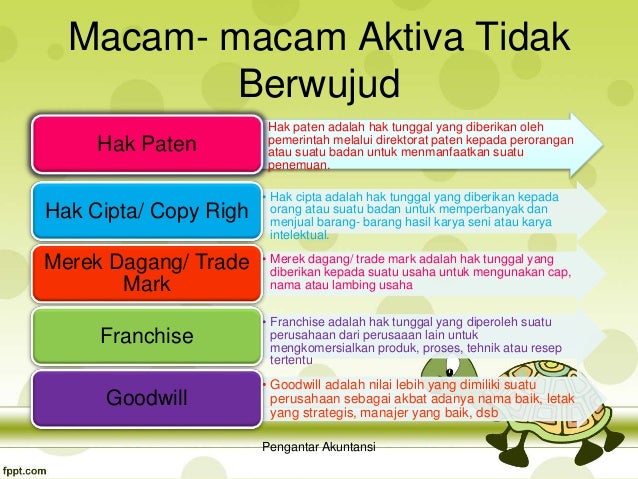

Aktiva yang termasuk ke dalam aktiva tetap tidak berwujud adalah merek dagang dan goodwill, hak paten, hak cipta dan franchise.

Aktiva tetap tak berwujud (intangible fixed assets). Aktiva tetap (aset tetap adalah aset yang berwujud yang didapatkan/ diperoleh dengan kondisi siap pakai maupun dibangun terlebih dahulu dan digunakan dalam aktifitas operasional perusahaan, tidak ditujukan dijual kembali dalam rangka aktivitas normal perusahaan serta memiliki manfaat ekonomi. Investasi dalam aktiva ini biasanya dibebankan pada periode masa mendatang melalui beban amortisasi periodik. Aktiva merupakan sumber daya ekonomi yang aktiva ini biasanya digunakan dan bermanfaat dalam waktu yang relatif singkat, tidak lebih dari satu tahun buku dan bisa dikonversikan ke bentuk uang kas. Aktiva tetap juga kerap disebut aset tetap yang digunakan dalam operasional perusahaan. Aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun terlebih dahulu yang digunakan dalam operasi dari macammacam aktiva tetap, untuk tujuan akuntansi dilakukan penggolongan sebagai berikut: Aktiva tak berwujud menyediakan jasa selama periode bertahun tahun. Untuk itu, perlu bagi pebisnis untuk mengetahui secara rinci tentang aset tetap menurut ikatan akuntansi indonesia, pengertian aset tetap yaitu aset atau aktiva tetap yang didapat dalam bentuk siap pakai yang bisa segera. Aktiva tidak berwujud tidak dapat dilihat, dirasakan atau disentuh secara fisik. Mempunyai masa kegunaan relatif permanen atau. Aktiva tetap berwujud dan tidak berwujud serta sumberdaya alam— presentation transcript Aktiva tetap berwujud juga dapat mengalami penyusutan nilai apabila aktiva tetap diperoleh dari pembelian angsuran, maka dalam harga perolehan aktiva tetap tidak boleh termasuk bunga. Dimiliki untuk digunakan dalam produksi atau penydiaan barang atau jasa, untuk.

Terhadap golongan ini tidak dilakukan penyusutan atas harga aktiva tetap. Presentasi akuntansi keuangan (kelompok 4)1.

0 Komentar